Muitas pessoas, em conversas diversas, me perguntam se eu acredito que os preços de imóveis já chegaram ao fundo do poço, se a tendência é de valorização, e qual o tempo para isso.

Brinco que ultimamente minha bola de cristal tem ficado meio opaca, de forma que a visibilidade está bastante prejudicada.

A resposta para essa pergunta é: definitivamente eu não sei, e acredito que qualquer pessoa que afirme com certeza ter a resposta não está sendo coerente.

Podemos, entretanto, discutir algumas tendências, que podem ou não se confirmar, pois são afetadas por uma quantidade imensa de variáveis que não controlamos. Inflação, taxa de juros, renda, emprego, crescimento do PIB, etc. A partir das tendências podemos traçar alguns cenários para o que vir pela frente.

É importante lembrar que não existe “um” mercado imobiliário. O mercado imobiliário são vários, e se dividem por cidade, por bairro, por público alvo, por tipo de produto, por estágio da construção do projeto, etc.

Portanto, qualquer generalização de tentar projetar tendências do mercado como um todo é extremamente perigosa, e por incrível que pareça a maioria dos analistas não se lembra disto.

Feitas essas considerações, no cenário atual do Brasil existem alguns indícios que apontam para uma futura apreciação de ativos imobiliários, que apresento a seguir:

1 – Correlação com as taxas de juros

Historicamente, (no Brasil e em todo o mundo, e na internet você pode encontrar farto material sobre o tema), existe uma correlação inversa entre a taxa de juros e o preço dos imóveis. Ou seja, quando há um movimento de elevação da taxa de juros ao longo do tempo, o preço dos imóveis tende a cair e vice-versa. A explicação para isso é que em um ambiente com taxas de juros crescentes, financiar um imóvel fica mais “caro” para os compradores, isto é, as parcelas de financiamento ficam com um preço maior e isso evidentemente faz com que muitas pessoas desistam ou posterguem a aquisição de imóveis.

Essas altas taxas de juros fazem com que os bancos restrinjam o crédito habitacional, e menos clientes conseguem comprar uma unidade residencial. O volume de vendas cai, gerando aumento dos estoques, e então os preços caem.

Como estamos vivendo um momento de efeito inverso, com queda da taxa de juros no país, a tendência é de que os preços subam. Vimos isso com muita clareza no período de 2006 – 2012.

2 – Diminuição substancial do volume de lançamentos.

O que ocorreu no Brasil nos últimos anos foi claramente uma oferta muito maior do que a demanda real. Já discorri sobre isso em artigos anteriores, sobre o erro cometido pela maioria dos incorporadores brasileiros no período da “euforia”. As decisões de lançamento se baseavam no resultado das vendas dos novos lançamentos, e que chegaram a números bastante expressivos. O problema é que a venda nos lançamentos não expressam a demanda real do mercado. A venda na planta funciona como uma opção barata para o comprador, sendo muito fácil comprar e muito fácil desistir da venda. O indicador da velocidade de vendas foi poluída pela venda dessas opções, seja para investidores seja para clientes que de fato queriam comprar um imóvel sem ter as reais condições financeiras para tal. Com a crise da economia, os preços caíram, o financiamento ficou mais escasso e mais caro, e os distratos explodiram. O nível dos estoques de apartamentos dos incorporadores subiu significativamente, e esses não tiveram outra saída a não ser reduzir drasticamente o volume de lançamentos. É a boa e velha lei da oferta e da procura, presente na primeira aula dos cursos de economia se fazendo presente. A questão é que não há uma coordenação entre os diversos agentes do mercado, e o produto imobiliário leva 4 anos em média para ser produzido (desde a compra do terreno, aprovação do projeto e construção). Em algum momento, a demanda vai novamente de equilibrar com a oferta (e em alguns casos superar), fazendo com que a pressão de aumento dos preços apareça novamente.

3 – A demanda real continua

Quando falo a demanda real, o indicador que para mim mais se aproxima de medir a demanda real (pelo menos enquanto a questão dos distratos não for regulada no Brasil), é o número de escrituras de apartamentos prontos que são transmitidas. Esse é um número ainda não encontrado e divulgado, mas proponho que como proxy para esse indicador utilizemos a quantidade de financiamentos imobiliários assinados. Dado que 95% das pessoas que compram o apartamento para uso precisam de financiamento para aquisição do imóvel, (dado estimado pelos próprios incorporadores), podemos utilizar esse indicador como uma medida da demanda.

Estamos falando aqui da faixa do SFH, acima portanto dos projetos do MCMV e abaixo das unidades do segmento de alto padrão.

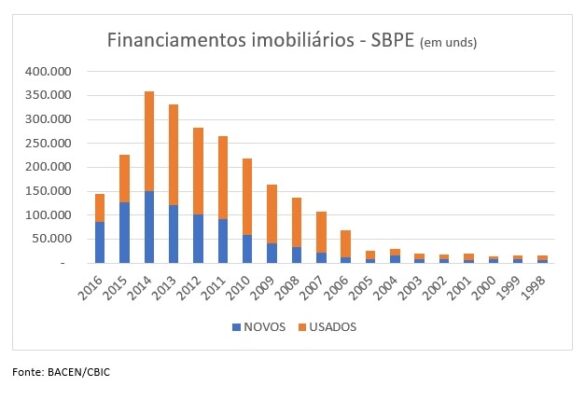

Se olharmos o gráfico abaixo, vemos a quantidade de imóveis financiados pelo SBPE (sistema brasileiro de poupança e empréstimo) ao longo dos últimos anos, e nos chama a atenção a queda significativa ocorrida em 2015 e 2016. Estes mesmos indicadores mostram uma tendência de reversão dessa curva em 2017, pois os três primeiros meses de 2017 houve um crescimento da ordem de 6,7% em relação ao mesmo período de 2016, segundo a mesma fonte. Mas mais significativo do que isso, é o percentual de imóveis usados sobre o total. No período de 1998 a 2014, esse número foi de 65%. Ou seja, 65% das unidades vendidas no mercado eram unidades usadas.

Em 2015 e 2106 esse percentual caiu para 44% e 40%, respectivamente. Isso mostra o esforço dos incorporadores para reduzir o seu estoque, que de forma geral tem acontecido. Se de fato esses estoques diminuírem, as incorporadoras tendem a voltar a lançar, mas os novos apartamentos só ficarão prontos em 4 ou 5 anos. Até lá, haverá uma tendência dos usados voltarem a representar 65% das vendas, “destravando” o preço, hoje muito depreciado pela baixa liquidez.

4 – Lançamentos caem

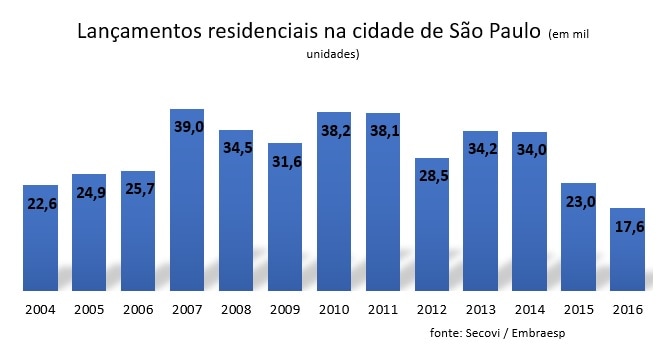

Como falamos acima, nos últimos anos os incorporadores têm diminuído bastante o volume de lançamentos. Veja abaixo o volume de lançamentos residenciais em São Paulo desde 2004. Ocorre uma redução drástica nos volumes em 2015 e 2016. Para 2017, é esperado ainda mais uma redução no volume total de unidades lançadas. São Paulo não é o Brasil, mas com certeza nos dá uma boa indicação do que acontece no mercado imobiliário, posto que é a maior cidade brasileira, com um mercado imobiliário bastante profundo e maduro.

A redução do volume de lançamentos provocará em algum momento no futuro, a escassez de unidades disponíveis no mercado, como já falamos. Enquanto o país permanecer na atual crise econômico, com alto desemprego, baixo crescimento do PIB e renda comprimida, esse não será um grande problema. O problema é o que acontece quando o país voltar a crescer, o índice de confiança do consumidor e a renda voltarem também a crescer, e o desemprego diminuir. Como sabemos, a demanda por residências no mercado imobiliária, diferente da demanda do setor de alimentos, por exemplo, ela é acumulativa. No setor de alimentos, se as pessoas restrigem o consumo hoje, não significa necessariamente que consumirão mais no futuro para compensar a redução de hoje. No mercado imobiliário, as pessoas postergam a decisão de compra, mas a demanda, genericamente, não se perde. Um dia aquela pessoa vai querer comprar aquela casa. Portanto, uma demanda reprimida combinada com uma oferta e estoques menores, invariavelmente fará os preços subirem.

5 – São Paulo – o plano diretor

Especificamente em São Paulo, o novo Plano Diretor (assumindo que ele não será alterado no curto prazo), é bastante restritivo para novas incorporações. Não entrarei em maiores detalhes aqui, mas com certeza haverá uma pressão no custo dos terrenos, seja pela instituição da outorga onerosa, seja pela restrição ao adensamento e verticalização em boa parte da cidade. Não preciso lembrar novamente o que já falei acima, são vários mercados imobiliários e eles sempre se comportam de maneira diferente. O que pode acontecer com unidade de 2 dormitórios com 1 vaga nos eixos pode ser bem diferente.

6 – timing da valorização: os estoques continuam altos

Por tudo o exposto acima, a tendência é de valorização dos imóveis. Não dá para estimar quanto acima da inflação será essa valorização, se os preços ainda vão cair antes de subir, etc. Mas o principal é que não sabemos com clareza quando começará essa valorização. Isso porque os estoques de unidades ainda estão altos, e ainda existe um estoque oculto dentro das incorporadoras e dos bancos. Em geral, nos empreendimentos entregues recentemente ou a entregar proximamente, além das unidades não vendidas, existe uma carteira de clientes que ainda não se decidiram pela compra definitiva. Por vários motivos, como preços em queda, restrição a financiamentos, compraram para investir, etc, etc. Os incorporadores têm feito um esforço muito grande para convencer esses clientes a ficar com a unidade, pois sabem dos custos e dificuldades para revender a unidade se ela for distratada. Esse é o estoque oculto dentro dos incorporadores, e não sabemos de fato sua dimensão.

Outro estoque oculto é aquele que está nas carteiras dos bancos, que são os imóveis retomados para pagar dívidas, seja dos clientes inadimplentes ou dos incorporadores que tiveram problemas e não conseguiram pagar os empréstimos para a construção. Foi veiculado há algum tempo que esse estoque está na casa de 37 mil unidades, mas de fato não sabemos sua real dimensão.

Esse estoque ainda vem a mercado e precisa ser vendido, postergando o início da recuperação dos preços pelos motivos descritos acima.

Enfim, na minha opinião existe espaço para valorização imobiliária, embora tenhamos pouca visibilidade de quando isso acontecerá e em que velocidade.

Aqueles que pretendem comprar um imóvel para uso, talvez o momento seja bom. Óbvio que nunca vamos acertar o melhor momento, mas se é para uso, o prazo não interessa muito, e a médio prazo acredito que terá sido um bom negócio.

Aqueles que pretendem investir, tenho primeiro que dizer que não acredito em aquisição de imóveis na planta como investimento. É certo que muitos já ganharam dinheiro assim, mas acredito que a relação risco x retorno não compensa, e principalmente agora, quando a tendência é de que os distratos sejam mais difíceis e mais caros para os compradores. Existem outros veículos melhores para aplicação em imóveis, como fundos de investimentos imobiliários. Existem fundos para praticamente todas as classes de ativos imobiliários, passando por empreendimentos residenciais, comerciais, shoppings, galpões, hotéis, etc. Esses fundos tem a vantagem de serem isentos de imposto de renda. Se o cidadão se considera um expert, e quer adquirir uma unidade imobiliária, que sejam imóveis prontos, com escritura.

O mercado imobiliário é cíclico, acredito que estamos próximos ou passamos há pouco tempo pelo pior momento, e credito em uma recuperação no médio prazo.

CEO – Leonardo Diniz

lndiniz@oakwood.com.br

www.oakwood.com.br