Em meu último artigo expus minha visão sobre a rescisão de contratos de aquisição de imóvel, os chamados distratos.

Neste, vou tentar olhar a questão de uma forma um pouco mais abrangente, dando minha opinião do porquê chegamos onde estamos e os possíveis caminhos.

O mercado imobiliário é um setor fundamental para a economia brasileira, seja pela sua capacidade de geração de empregos, renda e impostos, seja pela atuação em suprir o imenso déficit habitacional existente no Brasil, seja por estar envolvido e presente nas discussões do planejamento urbano brasileiro.

Não se pretende com esse texto encontrar todas as respostas nem identificar responsáveis pela crise do setor, mas apresentar uma discussão sob uma ótica diferente para o próximo ciclo de incorporação imobiliária brasileira.

Para que essa discussão seja melhor embasada, será necessário fazermos um breve histórico.

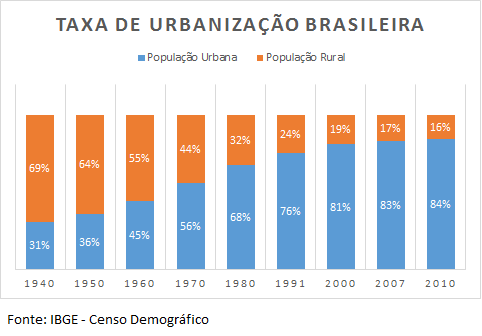

Como sabemos, a população brasileira era predominantemente rural, até meados do século passado. Com o início do processo de industrialização brasileiro, houve o crescimento acelerado das cidades brasileiras, gerando demanda por mais habitações e planejamento urbano.

A política de planejamento urbano foi um fracasso total no país, se é que houve essa política, criando o caos vivenciado pelas grandes metrópoles brasileiras até hoje. Esse processo só passou a ser revertido, tardiamente, com a obrigação legal dos municípios terem planos diretores formais e aprovados pelos respectivos legislativos, a partir de meados dos anos 2000.

Quanto à demanda por habitações, em um país sem poupança, algumas iniciativas governamentais foram colocadas em prática com algum sucesso, exemplo do BNH, porém sem atingir todas as regiões e faixas de renda e sem suprir toda a demanda.

Para a classe média e média alta, sem serem contempladas pelo BNH, proliferou com muita velocidade o famoso “preço de custo”, em que um grupo de pessoas se unia para ratear os custos de construção de um prédio, ficando cada um com sua unidade ao término da obra.

Surgiram muitas empresas que fizeram disso um negócio, comprando terrenos, revendendo as frações desse terreno aos clientes e sendo contratados para a construção da obra. Obviamente que inúmeros problemas surgiram, como inadimplência dos compradores, mistura de recursos entre várias obras de uma construtora, atrasos e até quebra de construtoras.

A atual Lei de Incorporações, de 1964, veio para tentar organizar o negócio imobiliário, proporcionando mais segurança para os compradores e configurando uma forma jurídica para a compra de imóveis na planta.

Como podemos imaginar, o pano de fundo do setor sempre foi o alto custo do capital em um negócio de capital intensivo, ausência de financiamento de longo prazo para os compradores e de financiamento de produção para os incorporadores/construtores.

Com o crescimento acelerado e demanda por novas habitações, a ausência de capital era suprida com o desenvolvimento de um modelo de negócios muito alavancado. Os antigos construtores da fase do preço de custo, agora incorporadores/construtores, precisavam comprar terrenos através permutas com os proprietários, vender aos clientes o imóvel na planta bem antes do início das obras, com intuito de fazer caixa para os gastos futuros, e pegar financiamento bancário para a construção. Em muitos casos a atração de investidores era bastante incentivada, com a venda na planta a preços abaixo dos de mercado, para ajudar no custeio das despesas.

Com a necessidade de atrair mais compradores, os valores gastos com o marketing imobiliário foram crescidos enormemente, com altos gastos em campanhas em TV e estandes grandiosos, com apartamentos decorados inteiros.

Além disso, os valores pagos de comissão para as imobiliárias foram acrescidos de prêmios a corretores, comissões dobradas, no intuito de “motivar” os corretores a venderem os seus produtos em vez dos da concorrência. Essas comissões, pagas no momento da venda na planta, configuram um claro conflito com os interesses dos incorporadores, que só tem o seu lucro ao final do processo, em 3 ou 4 anos. Criou-se assim um sistema de incentivos perverso, em que a qualidade da venda, do cliente , do crédito nem sempre seguiam os melhores padrões do que seria esperado para a compra de um bem de valor como um imóvel.

O modelo de vendas de imóveis na planta no Brasil precisa também ser ajustado, mas essa discussão será tema de um futuro artigo.

Além disso, por conta da cultura da atração de investidores, a compra de imóvel na planta se tornou na prática uma opção de investimento, e essa cultura se mantem até hoje. Todos os dias lemos nos jornais e publicações de investimentos a análise e aconselhamento pelos benefícios de comprar ou não imóveis na planta para investimento.

A onda de entrada de capital no Brasil (via IPO´s, queda de juros, oferta de crédito, na época do Brasil com a famosa figura do Cristo decolando na “The Economist”), pegou o setor com esse quadro e agravou seus defeitos. As incorporadoras que abriram capital, com o caixa cheio, começaram a facilitar as tabelas de venda das novas unidades, já que não tinham mais tanta necessidade da poupança dos clientes para ajudar os custos, e sinais menores e pagamentos menores durante a obra facilitavam as vendas, atraindo mais clientes. Consequentemente, a maioria das demais incorporadoras seguiu essa política, sob o risco de parar de vender seus lançamentos

Além de mais clientes, mais investidores, uma vez que a queda dos juros fez com que os imóveis tivessem uma valorização expressiva em termos reais em pouco tempo

Esse modelo alavancado permitiu que o mercado imobiliário perdesse suas barreiras de entrada. Qualquer um poderia ser incorporador, atraído por baixo investimento em equity, e altas taxas de retorno sobre o capital projetado além de uma rápida subida de preços dos imóveis.

Além disso, a forma de aquisição do apartamento, através do Compromisso de Venda e Compra, gerava um baixo compromisso jurídico do cliente, uma vez que embora tivessem uma cláusula dizendo serem “irrevogáveis e irretratáveis”, possuíam uma cláusula regrando as eventuais rescisões. Criou-se, por vários motivos, uma jurisprudência de devolução de valores quase que integrais aos adquirentes mesmo que a rescisão fosse sem motivo razoável. Esse foi o tema de meu artigo anterior.

Além do baixo comprometimento legal dos adquirentes, os incorporadores de uma forma geral, pressionados pela necessidade de venda rápida dos lançamentos, facilitaram as condições de compra, reduzindo o percentual de entrada e o valor pago durante a obra (em média 20% do preço do imóvel). Isso fez com que o adquirente tivesse também um baixo comprometimento financeiro. Passou a ser muito fácil adquirir um imóvel na planta.

Obviamente em um período de forte crescimento dos preços e de euforia econômica, um volume recorde de unidades eram vendidas nos lançamentos imobiliários em todo o país. Muitos agentes compraram apartamentos para investimento, além daqueles que compravam com intenção de morar efetivamente.

Isso gerou outra distorção no mercado: a decisão de lançamento por parte dos incorporadores era baseada na performance da venda de seus lançamentos. O mercado passou a medir a demanda naquele momento, pela venda de imóveis na planta, que como vimos, era uma opção de compra, poluída por investidores declarados e potenciais investidores. (ou alguém duvida que mesmo aqueles que compraram para morar não se portavam como investidores, ao ver no momento da entrega, unidades semelhantes às suas sendo vendidas a preços inferiores?)

Poucos se lembraram de que a verdadeira medida da demanda por imóveis é dada pela venda definitiva, ou seja, a outorga da escritura após o termino da obra. É nesse momento que temos de fato os verdadeiros compradores, aqueles que irão morar (ou até alugar), mas que pagam o preço, quitando com recursos próprios ou através de financiamento bancário. Essa é a hora da verdade.

Assim, todos os elementos foram criando um cenário propício para uma tempestade perfeita.

– modelo alavancado

– sem barreira de entradas, muitos competidores

– preços subindo

– clientes comprando opções (compromissos de compra e venda com baixo comprometimento jurídico e financeiro)

– presença forte de investidores

– desalinhamento dos interesses entre imobiliárias e incorporadoras

– lançamentos pautados pela venda na planta, inflando a demanda real

O que precisava para transformar nuvens carregadas em uma tempestade era uma crise econômica.

E ela veio. E com força.

O cenário começou a piorar em 2012 e 2013, e acredito que em 2016 e 2017 passaremos pelo pico da crise no setor.

Ao cenário de tempestade perfeita descrito acima somaram-se o aumento significativo da taxa de juros, o aperto do crédito por parte dos bancos, a queda da renda e do emprego. Este momento coincide com o momento da entrega de grandes volumes das unidades lançadas antes de 2013.

Assim , o volume de distratos explodiu, causados por:

– elevada quantidade de empreendimentos sendo entregues;

– aumento dos juros e aperto do crédito pelos bancos (parte pela queda da poupança e parte por medo de inadimplência), portanto com a negativa de financiamento a muitos clientes que foram aprovados por ocasião do lançamento

– aumento do desemprego e perda de renda (clientes perdendo o emprego ou com medo de perder)

– saída em massa dos investidores do mercado, tanto para novos lançamentos, como para devolver para os incorporadoras aquelas unidades compradas no lançamento

– aumento dos estoques de unidades prontas das incorporadoras, tanto pelas entregas de mais empreendimentos quanto pelos distratos, causando liquidações, mais queda de preço, e mais distratos;

Essa é entretanto, uma análise genérica, mas existem inúmeras particularidades no negócio imobiliário.

Para os objetivos propostos, vale a pena dividir o setor imobiliário grosseiramente em dois segmentos:

1 – O segmento de moradias para a baixa renda

2 – Todos os outros produtos imobiliários (apartamentos para média/alta renda, salas comerciais, unidades de flats e hotéis, estúdios, apartamentos pequenos com alto valor agregado, etc)

Considerando o déficit habitacional brasileiro, e dada a distribuição de renda de nossa população, é claro que qualquer política habitacional do governo deve ser direcionada aos imóveis que atendam a baixa renda. Segundo o IBGE – através do PNAD (Pesquisa Nacional de Domicílios), em 2014 o déficit habitacional brasileiro era de 6.068.061 habitações, sendo que 98,6% deste déficit correspondem a famílias com renda familiar mensal de até 10 salários mínimos.

Obviamente, isto explica o sucesso do programa Minha Casa Minha Vida, que veio atender exatamente este público, caracterizando assim o primeiro segmento destacado acima.

Para este público, é fundamental que sejam criadas condições que permitam a aquisição da casa própria, com financiamentos de custo e prazo adequados, uma vez que com essa renda não é possível comprar e pagar um imóvel durante sua construção.

Para os incorporadores / construtores, também é importante que sejam criados incentivos à produção de unidades habitacionais destinadas a esse público, com segurança jurídica, e financiamento à produção.

O formato jurídico utilizado pelo programa MCMV é o Crédito Associativo (que já existia bem antes do lançamento do programa). Nesse modelo, o Incorporador lança o empreendimento, e as unidades são vendidas aos adquirentes mediante a assinatura de um contrato de financiamento habitacional entre o cliente e o banco financiador (hoje Banco do Brasil e CEF), após a análise de crédito e de cadastro do comprador. A partir daí, o banco passa a ser o gestor dos recursos do cliente, liberando os recursos ao incorporador a medida que a obra anda. Para as unidades não vendidas, o incorporador se compromete a bancar a obra, até que a unidade seja vendida. Há uma modalidade de empréstimo chamada de Apoio à Produção, que financia o construtor com os recursos necessários à execução da obra para as unidades ainda não vendidas.

Ao final da obra, não há processo de repasse, após o habite-se os clientes tomam posse de suas unidades e começam a amortizar seu financiamento.

A prática mostra que o percentual de distratos nessa modalidade é infinitamente menor do que o dos empreendimentos de médio /alto padrão, por dois motivos básicos:

– Ao assumir uma dívida desde antes do início da obra, o nível de comprometimento com a compra aumenta significativamente. O contrato de financiamento tem força de escritura, e o cliente se obriga a pagar as despesas de registro e impostos, além de ser uma dívida com uma instituição financeira. Ou seja, é uma dívida definitiva.

– Praticamente todos os compradores são usuários finais das unidades, e compram com a intenção firme de moradia, praticamente eliminando os investidores de apartamentos. Além disso, o preço da unidade é limitado pelo MCMV, diminuindo possibilidade de sobrevalorização do imóvel.

É nos empreendimentos acima do MCMV, com unidade destinadas à média e alta renda, (o 2º. Segmento citado acima) que existe o maior problema.

Do lado dos compradores, pelos motivos expostos acima, existem aqueles que possuem intenção de uso e os investidores que querem auferir lucro com a valorização durante o período de obra. O modelo, como já discutimos, incentiva e facilita essa confusão.

Do lado dos incorporadores, tanto a produção de unidades habitacionais tradicionais, como de unidades claramente voltadas a investidores (como unidades residenciais compactas de alto valor agregado, salas comerciais, quartos de hotéis, lofts , estúdios, etc.), em sua grande maioria são financiadas (aqui falo do crédito à produção) por bancos com os recursos de poupança, com juros subsidiados (em geral abaixo das taxas de mercado), pelo mecanismo de depósito compulsório dos bancos relativos as carteiras de poupança. Num futuro artigo falaremos sobre o funding do setor, mas por ora basta dizer que a poupança está longe de ser uma solução para esse funding.

Entendo que esse é um segmento do setor imobiliário que, embora mereça atenção do governo por ser importante gerador de empregos e impostos, deveria ter um custo de financiamento (tanto para empresas como para adquirentes) mais próximo do de mercado. Obviamente para que isso se viabilize, os juros no Brasil precisam reduzir muito e de forma consistente. Portanto acredito nesse modelo para quando chegarmos lá.

Na minha opinião, os incorporadores devem tomar as decisões de construção de empreendimentos tomando por base pesquisas e estudos que sinalizem uma demanda real pelo produto a ser construído. E se preparando para eventualmente construir primeiro e vender pronto. E o capital para isso? O mesmo de hoje, dado que os compradores pagam durante a obra é muito pouco hoje em dia. Considerando que em média os empreendimentos vendem 80% de suas unidades durante a obra e cada comprador paga 20% durante essa fase, o incorporador terá recebido 16% do preço durante a obra. Considerando que para vender o incorporador gasta em média 10% entre marketing e comissões, ele terá 6% do preço (ou VGV) a mais de exposição de capital por não vender na planta.

Em contrapartida, as vendas das unidades prontas são mais definitivas, pois já são com a escritura e quitação do preço (via recursos próprios ou repasse das unidades).

“Ah, mas tem quem queira comprar na planta” – dirão alguns. Pois não, vamos combinar com os bancos uma modalidade similar ao crédito associativo. O cliente vem com o crédito aprovado e assume desde a largada o financiamento. Sem desistência. Ou paga 50% de entrada e os 50% restantes durante a obra. Ou as incorporadoras podem criar um modelo similar a uma reserva, com pequeno sinal, (devolvido caso não se concretize a venda – essa sim, uma opção verdadeira e equilibrada) sem vincular a unidade, porém que dê uma preferência ao comprador para aquisição, quando for o momento. São idéias que precisam ser trabalhadas mas podem ajudar e muito a resolver vários problemas que temos hoje.

“A compra na planta é uma forma de poupança!“ – dirão outros. Acho que quem não tem 20% para dar de entrada em um apartamento ou não tem disciplina para fazer uma poupança durante 3 anos de 20% do imóvel e comprar a mesma unidade depois de pronta não deve mesmo comprar aquele imóvel. Não tem capacidade financeira para tal. Simples assim.

“Ah, mas quero investir em imóveis!” – poderemos ouvir. Existem mecanismos mais seguros (para ambos os lados) para investimento em imóveis (fundos de investimento imobiliários, fundos de recebíveis imobiliários, ações de incorporadoras, etc), inclusive com regulação e fiscalização pelos órgãos competentes.

Essa é uma ação que está na mão dos incorporadores. A produção imobiliária (de qualquer unidade imobiliária), fora da faixa do déficit habitacional deveria ser pelas leis de mercado. Assim como é o mercado de lajes corporativas. Quem investe, corre o risco, constrói, aplica capital , quando pronto tem a renda ou vende a propriedade, no momento que achar melhor. Simples assim.

Fazendo isso, o mercado vai se ajustar, (a verdadeira demanda aparece, que é o número de escrituras de imóveis registradas), as incorporadoras vão ajustar seu plano de negócios à demanda real, e o negócio imobiliário vai ser como deve ser: um negócio de capital intensivo, para quem está disposto a investir capital de verdade e correr riscos, com retornos adequados aos riscos do negócio, e um negócio com muito menos competidores e com maior ajuste entre oferta e procura.

Em resumo, enxergo o mercado imobiliario segmentado em dois: o primeiro para o público de renda mais baixa, com políticas direcionadas pelo governo, destinadas à produzir habitações de preço accessível. O segundo, para a produção das demais unidades imobiliárias ( apartamentos, casas, salas comerciais, lajes corporativas, hotéis, flats, estúdios, etc, etc, etc). Esse segundo, regido por leis e custos de mercado, com empresas de porte, que possam suportar os riscos da atividade e aportar capital próprio ou usar seu balanço para financiamento.

Com certeza teremos um mercado imobiliário muito mais saudável para todos.

CEO – Leonardo Diniz.

ldiniz@oakwood.com.br

www.oakwood.com.br